Banche e crisi: i Nobel per l’economia 2022

Immagine di Niklas Elmehed for Nobel Prize Outreach

Anche i banchieri vanno in paradiso. Come è noto un riconoscimento per l’economia (più correttamente “Premio della Banca di Svezia in memoria di Alfred Nobel per le scienze economiche”) non figurava nel testamento del fondatore del premio più famoso al mondo: la lacuna fu colmata nel 1968 dalla Sveriges riksbank, che quest’anno si trova a premiare proprio un banchiere centrale. Ben Bernanke, presidente della Federal Reserve dal 2006 al 2014, è stato infatti appena insignito del prestigioso riconoscimento assieme a Douglas Diamond e a Philip H. Dybvig “per le ricerche sulle banche e le crisi finanziarie”.

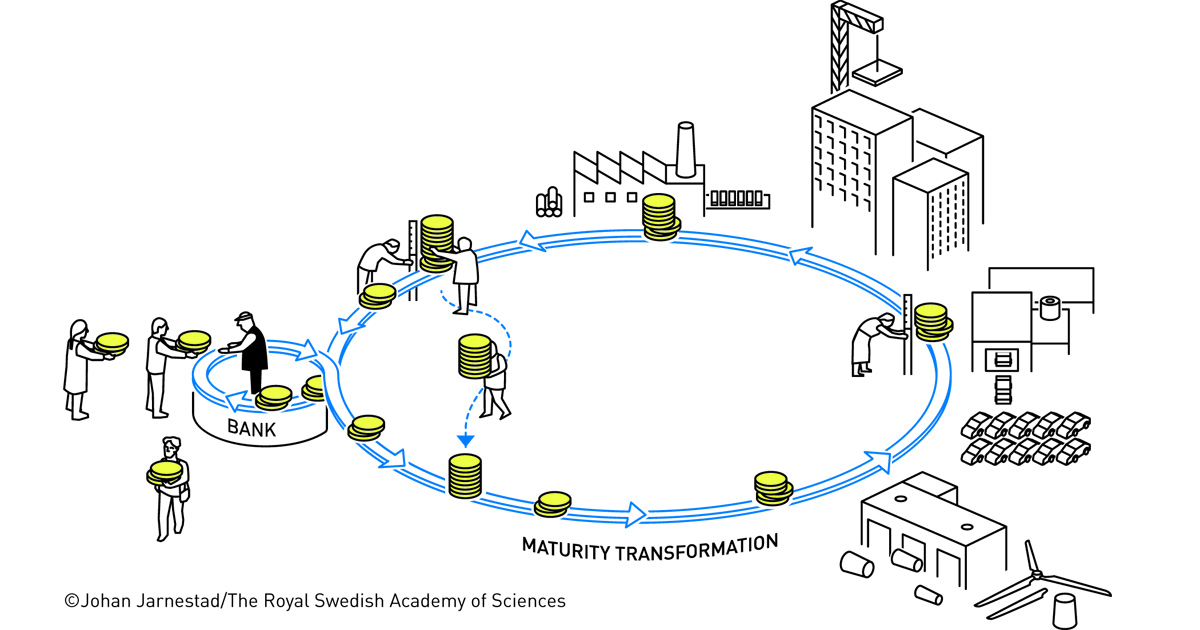

Gli studi premiate riguardano dunque gli istituti di credito, fondamentali nella loro opera di intermediazione tra i possessori delle risorse finanziarie e chi ne ha bisogno per mettere in atto degli investimenti. Un ruolo fondamentale anche nella vita di tutti i giorni: tutti o quasi usiamo infatti un conto corrente per incassare lo stipendio e pagare le bollette, così come ricorriamo alle banche per acquistare la casa o per aprire un’attività produttiva. Siamo dunque contemporaneamente prestatori e debitori, eppure si tratta di categorie con interessi almeno parzialmente opposti: i correntisti desidererebbero infatti avere in qualsiasi momento a disposizione la loro parte di liquidità, mentre dall’altra parte chi riceve un prestito ha bisogno di scadenze regolari e il più possibile lontane nel tempo. Le banche mettono quindi in atto un processo detto di maturity transformation, in cui depositi a breve periodo vengono trasformati in prestiti a lungo periodo, e il cui effetto è di fatto la creazione di nuova moneta: un’attività che spesso ha anche attirato critiche, ma che costituisce secondo gli studiosi un aspetto essenziale dell’economia moderna. 1.000 euro depositati su un conto restano infatti nella disponibilità del titolare, anche quando di fatto sono impiegati da un altro soggetto per acquistare un’automobile a rate.

“ Le banche mettono in atto un processo in cui depositi a breve periodo vengono trasformati in prestiti a lungo periodo, il cui effetto è di fatto la creazione di nuova moneta

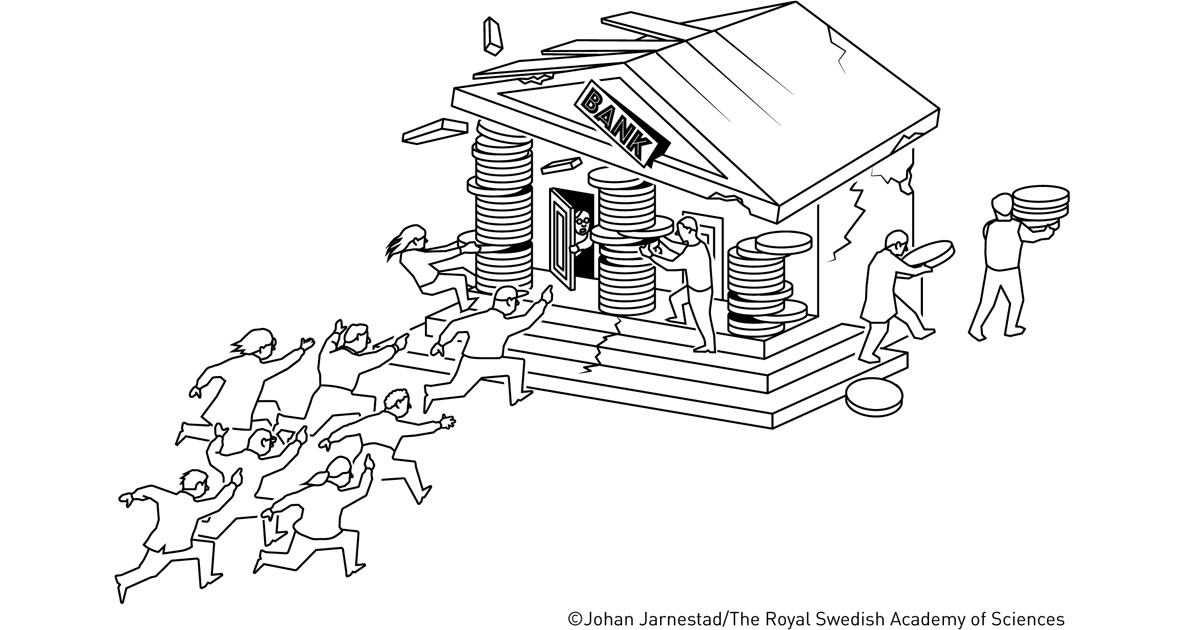

Tutto l’impianto poggia sulla fiducia tra istituti, correntisti e debitori. Finché si rimane nella situazione ottimale il sistema si sorregge perché i prestatori non chiedono di rientrare nello stesso momento in possesso del loro denaro: il problema è quando questo rapporto di fiducia/credito si rompe. Dalla Grande Depressione, la più lunga e profonda della storia, iniziata negli Stati Uniti ma presto divenuta globale, alle crisi in Grecia, Russia e in Argentina il fenomeno della corsa agli sportelli preannuncia sinistramente una recessione particolarmente profonda e durevole, che toglie risorse sia a industria e servizi che ai consumatori. Un caso da manuale di “profezia che si autoavvera” che può condurre l’intero sistema finanziario al collasso per poi trasmettersi all’economia reale, con conseguente impennata dei fallimenti e della disoccupazione, e che è difficilissimo da trattare per qualsiasi autorità governativa.

I tre autori premiati si sono concentrati nella prima parte degli anni ’80 sul ruolo delle banche e sui possibili antidoti alle crisi del credito, prendendo ad esempio proprio quella partita con il crack del 1929. In particolare Diamond e Dybvig si sono dedicati allo sviluppo dei modelli teorici, evidenziando con un fondamentale studio pubblicato sul Journal of Political Economy nel 1983 (Bank runs, deposit insurance, and liquidity) il ruolo di intermediazione del credito tra i depositi a breve termine e i prestiti a lungo termine, ma anche i rischi interconnessi. Diamond inoltre, in un’altra ricerca del 1984, si è soffermato anche sugli essenziali servizi di monitoraggio dei mutuatari forniti dalle banche ai prestatori, in particolare su progetti con rendimenti a lungo termine elevati ma rischiosi. Anche Ben Bernanke è partito studiando la Grande Depressione, riflettendo con prove documentali e dati empirici in un articolo pubblicato nel 1983 su The American Economic Review sull'importanza del canale creditizio per la sua propagazione. Per Bernanke la crisi iniziata nel ’29 è stata anzi così tremenda e prolungata proprio perché ha distrutto le relazioni di fiducia tra la popolazione e le banche, rovesciando l’opinione comune precedente che vedeva nei fallimenti bancari una semplice conseguenza del crollo della borsa e della recessione.

"We can learn how important it is to make sure that this system doesn't collapse because if it does it has dramatic consequences."

— The Nobel Prize (@NobelPrize) October 10, 2022

Learn more about this year's prize in economic sciences in an interview with John Hassler, member of the committee of the economics prize: pic.twitter.com/rz1lG467Hy

Le ricerche sono state premiate non solo per il loro contenuto teorico, ma perché hanno suggerito anche delle misure concrete, esaltando il duplice ruolo di controllore e di garante della stabilità del sistema esercitato dallo Stato attraverso le banche centrali. In quest’ottica la tenuta del sistema bancario diventa prioritaria, cosa che a giudizio dei membri dell’Accademia reale svedese delle scienze ha ad esempio evitato che la crisi del 2008-09 e quella conseguente alla pandemia da Covid avessero conseguenze ancora peggiori per l’economia. Certo rimane il problema di chi controlla i controllori: proprio la crisi dei mutui subprime originò proprio da un’eccessiva espansione del credito e dall’assenza di controlli adeguati. Meccanismi di tutela e di salvaguardia troppo sviluppati – come la garanzia dei depositi – possono infatti portare a investimenti troppo rischiosi, oltre che a ingenti arricchimenti da parte dei manager. Eppure, sembrano concludere gli accademici scandinavi, il ruolo delle banche rimane al momento fondamentale. Piaccia o meno.