I numeri delle rinnovabili in Italia e gli obiettivi energetici al 2030

La transizione energetica mira all’abbattimento delle emissioni di gas serra del settore energetico, che da solo produce i tre quarti delle emissioni globali. Secondo l’agenzia internazionale dell’energia, entro il 2050 il 90% dell’energia che alimenta le economie globali dovrà essere prodotta da fonti rinnovabili. L’energia solare convertita in elettricità dai pannelli fotovoltaici si dovrà sobbarcare la fetta più ampia del paniere energetico.

In Italia diversi documenti fissano gli obiettivi da raggiungere in tema di rinnovabili: il PNRR (Piano Nazionale di Ripresa e Resilienza), il PNIEC (Piano Nazionale Integrato per l’Energia e il Clima, che però andrà presto aggiornato), la Strategia nazionale di lungo termine sulla riduzione delle emissioni di gas a effetto serra.

Con Andrea Barbieri, direttore di ricerca all’ISOF (Istituto per la sintesi organica e la fotoreattività) al CNR (Consiglio Nazionale delle Ricerche) di Bologna, abbiamo tentato di capire cosa l’Italia debba fare sul fronte delle rinnovabili, e in particolare del fotovoltaico, per raggiungere gli obiettivi energetici e climatici fissati per il 2030.

Per raggiungere gli obiettivi del 2030 dovremo installare circa 70 GW di rinnovabili nei prossimi 10 anni, il che significa installare circa 7 GW all’anno, ma l’anno scorso siamo rimasti a circa 0,8 GW, per ostacoli anche burocratici. Dr. Barbieri, partiamo dal PNRR: lì quanti GW di rinnovabili da installare sono previsti?

Il sostegno allo sviluppo delle energie rinnovabili rientra nella Missione 2: Rivoluzione verde e transizione ecologica del Piano Nazionale di Ripresa e Resilienza, PNRR. In particolare, nella Componente 2: Energia rinnovabile, idrogeno, rete e mobilità sostenibile. Dei 23,78 miliardi di euro destinati a questa componente, 5,90 (il 24.8%) sono destinati ad incrementare la quota di energia prodotta da fonti di energia rinnovabile. Questa linea di intervento è suddivisa in 4 ambiti di intervento: (1) lo sviluppo di agro-voltaico, (2) la promozione delle rinnovabili per le comunità energetiche e l’autoconsumo, (3) la promozione di impianti innovativi (incluso off-shore), e (4) lo sviluppo di bio-metano.

Nel primo ambito di intervento, è prevista l’installazione a regime di impianti agro-voltaici per 1,04 GW, in grado di produrre circa 1.300 GWh per anno di energia elettrica. Nel sostegno alle comunità energetiche e l’autoconsumo, cioè PA, micro-imprese e gruppi familiari in comuni con meno di 5.000 abitanti, vengono garantite risorse (2,20 miliardi di euro) per l’installazione di 2 GW di impianti fotovoltaici, in grado di produrre circa 2.500 GWh per anno di energia elettrica. Il terzo ambito di intervento è principalmente mirato a sostenere la ricerca di soluzioni innovative di produzione di energia elettrica. In particolare, mira a sostenere la realizzazione di sistemi di generazione di energia rinnovabile off-shore, come ad esempio sistemi che sfruttano il moto ondoso. Data la peculiare natura di questo ambito di intervento, la capacità installata prevista risulta modesta (0,2 GW da rinnovabili), in grado di produrre una quantità annua di energia stimata pari a circa 490 GWh. Il sostegno allo sviluppo del bio-metano è principalmente destinato ad un greening della rete gas (ovvero un’operazione che sarebbe volta a renderla più sostenibile), contribuendo per circa 2,5 miliardi di metri cubi (mc), pari al 3,5% dei circa 70 miliardi di mc di gas naturale immessi nella rete nazionale nel 2020 (dati Snam).

Sommando i vari contributi si arriva alla prevista installazione di poco meno di 3,5 GW da fonti di energia rinnovabili (FER), per le quali si stima una produzione di energia elettrica pari a circa 4.500 GWh per anno.

LEGGI ANCHE

Altri documenti oltre al PNRR prevedono un piano di installazione di GW da rinnovabili?

Il PNRR non è il solo documento programmatico del governo in tema di energia. Esiste anche il Piano Nazionale Integrato per l’Energia e il Clima, PNIEC, licenziato a gennaio 2020, che fissa gli obiettivi e traguardi nazionali al 2030 anche per l’utilizzo delle FER. Il PNIEC però è stato scritto quando gli obiettivi climatici prevedevano una riduzione del 45% delle emissioni, mentre ora l’asticella è stata alzata al 55%, quindi andrà presto aggiornato. Ma intanto possiamo fare riferimento a quello che c’è scritto nel piano attuale.

Per ottemperare all’obiettivo vincolante dell'UE di raggiungere almeno il 32% di consumi da FER entro il 2030, si sono individuati diversi scenari per il settore elettrico, termico e dei trasporti, ovvero i principali consumatori di energia. In particolare, per il settore della produzione di energia elettrica ci si è posti il traguardo di produrre circa 190 TWh / anno di elettricità da FER, corrispondente al 55% del consumo interno lordo di energia elettrica previsto al 2030, pari a circa 340 TWh. La produzione di elettricità da FER si prevede ripartita tra idroelettrico (49,3 TWh, 26,4%), eolico (41,5 TWh, 22,2%), fotovoltaico (73,1 TWh, 39,1%), geotermico (7,1 TWh, 3,8%) e biocombustibili (15,7 TWh, 8,4%). In questo scenario, il fotovoltaico dovrebbe svolgere il ruolo primario tra le FER, affiancato da eolico ed idroelettrico, la colonna portante storica tra le energie rinnovabili. Trascurando l’idroelettrico, la cui produzione di energia elettrica è rimasta pressoché costante negli ultimi 15 anni, concentriamo l’attenzione su eolico e fotovoltaico.

Prima di continuare è utile spiegare cosa è il fattore di capacità di un dispositivo produttore di energia. Esso è essenzialmente la percentuale di tempo in cui il dispositivo è in grado di lavorare alla massima potenza per cui è stato progettato. Questo parametro per l’eolico in Italia è pari a circa il 22%, mentre per il fotovoltaico si attesta sul 13%. Cioè, se una pala da 1 MW lavorasse tutto l’anno alla massima potenza nominale, essa sarebbe in grado di produrre 8.760 MWh / anno (1 MW x 365 giorni x 24 h). Poiché le condizioni ambientali (intensità e direzione del vento) non sono sempre ottimali, la pala lavora alla massima potenza erogabile soltanto per il 22% delle ore dell’anno, producendo circa 1.930 MWh. Con questo concetto a disposizione, e ragionando in modo inverso, cioè partendo dalla quantità di energia che si vuole produrre, è possibile stimare la potenza da installare. In questo modo si ottiene che sono necessari circa 21 e 64 GW installati, rispettivamente per eolico e fotovoltaico. Nel PNIEC vengono indicati circa 20 GW di eolico, totalmente in linea con i calcoli fatti assumendo un fattore di capacità pari al 22%, e 52 GW di fotovoltaico, valore che appare un po’ troppo ottimistico.

Nel 2019 l’energia elettrica prodotta complessivamente da fonti rinnovabili (inclusi i biocombustibili) è stata di circa 115 TWh. Se si volessero produrre i 75 TWh supplementari necessari a raggiungere il target dei 190 TWh nel 2030 unicamente da fotovoltaico, allora ne dovremmo installare una potenza di quasi 70 GW.

Riassumendo, e semplificando, per raggiungere gli obiettivi posti dal PNIEC sarà necessario avere installato nel 2030 nella rete elettrica italiana circa 20 GW di eolico e 50-60 GW di fotovoltaico, oppure quasi 70 GW di solo fotovoltaico.

Da notare infine che sia il Piano Nazionale integrato Energia e Clima (PNIEC) sia la Strategia di Lungo Termine per la Riduzione delle Emissioni dei Gas a Effetto Serra, sono entrambi in fase di aggiornamento per riflettere il nuovo livello di ambizione definito in ambito europeo, quindi i GW da installare potrebbero arrivare ad essere anche di più.

Ad oggi che capacità di fotovoltaico ed eolico installata abbiamo? Quanto ci manca per arrivare ai 70 GW del 2030?

Secondo i dati Eurostat per il 2019, aggiornati ad aprile 2021 e i più recenti disponibili, in Italia sono installati circa 21 GW di fotovoltaico, che hanno prodotto nel medesimo anno poco meno di 24.000 GWh (cioè 24 TWh) di energia elettrica. Per confronto, 11 GW installati di eolico hanno fornito, sempre nel 2019, 19 TWh. L’elettricità totale prodotta in Italia nel 2019 è stata di circa 294 TWh. Quindi il contributo di fotovoltaico alla produzione di energia elettrica è stato di poco superiore all’8% e poco superiore al 6% per l’eolico.

Il salto dai 21 GW attuali ai 70 GW, o anche solo i 50 GW previsti dal PNIEC (che però dovrà essere aggiornato), appare certamente molto impegnativo. Si tratterebbe di aggiungere al parco attuale altri 50 GW (2 volte e mezzo l’attuale), o 30 GW (1 volta e mezzo l’installato) per centrare gli obiettivi del PNIEC.

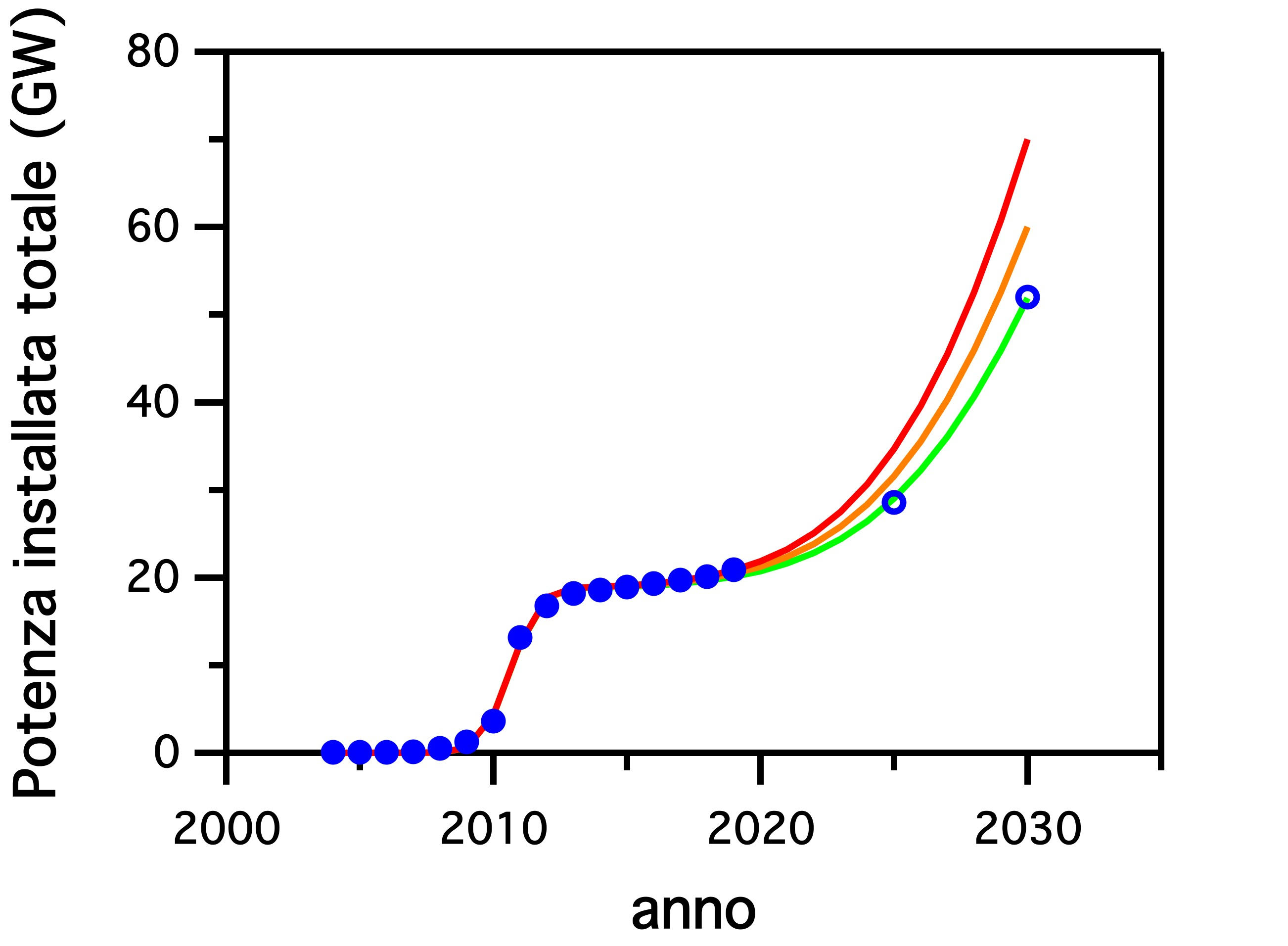

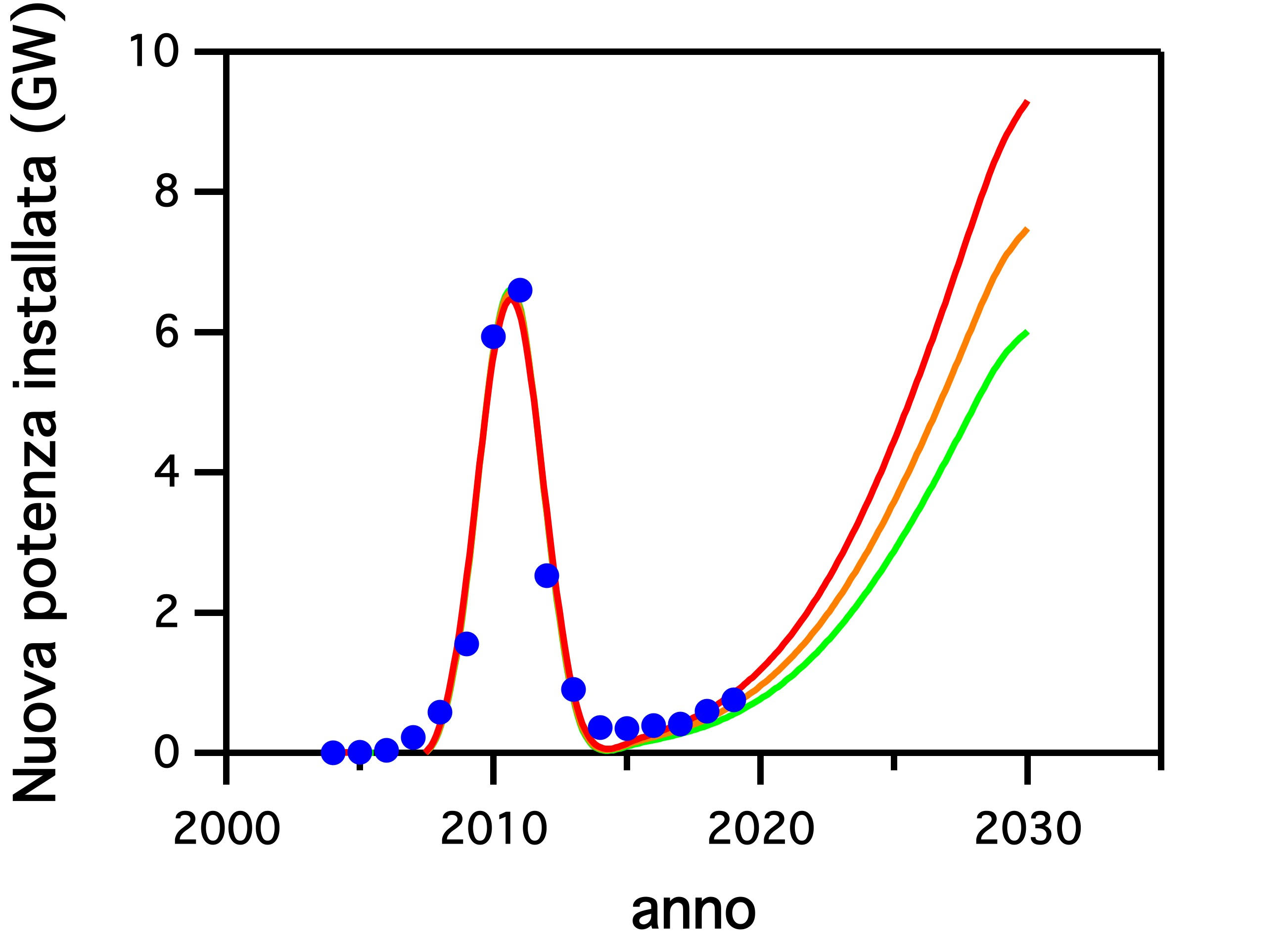

Per cercare di capire la portata delle sfide che ci aspettano conviene farsi aiutare da un grafico, nel quale è riportata la potenza totale di fotovoltaico installata in Italia dal 2004 al 2019 (pallini blu). Le curve verde, arancio e rossa rappresentano possibili e ragionevoli cammini per centrare gli obiettivi dei 50, 60 e 70 GW totali installati al 2030, rispettivamente, mentre i pallini blu vuoti sono gli obiettivi al 2025 e 2030 fissati dal PNIEC. È interessante notare come nel decennio a cavallo del 2011 si sia passati da una potenza installata di 0,045 GW nel 2006 fino ai 19,3 GW del 2016. Quindi, in un tempo relativamente breve si è compiuto un salto praticamente di 20 GW.

Le curve verde, arancio e rossa rappresentano possibili cammini per centrare gli obiettivi dei 50, 60 e 70 GW totali installati al 2030, rispettivamente, i pallini blu vuoti sono gli obietti al 2025 e 2030. Per gentile concessione di Andrea Barbieri

La missione per incrementare in questo decennio (2020-2030) il parco fotovoltaico di 30-50 GW è certamente più impegnativa, ma confrontabile con quanto già fatto in passato. Allora la transizione fu guidata da politiche di incentivazione economica (vedi Conto Energia, che garantiva un certo contributo finanaziario per kWh immesso nella rete elettrica da impianti fotovoltaici connessi), certamente più allettanti delle attuali politiche di semplificazione normative previste dal PNRR. Inoltre oggi risulta più problematico anche l’approvvigionamento dei materiali, causa la difficoltà dei produttori di pannelli fotovoltaici a soddisfare le crescenti richieste del mercato. Nonostante ciò, per centrare gli obiettivi del 2030 è necessario aumentare la velocità di installazione dei nuovi impianti fotovoltaici, passando dai circa 0,8 GW del 2019 a circa 3-4,5 GW nel 2025 e 6,5-10 GW nel 2030, a seconda dello scenario di riferimento. Da notare che nel 2010-2011 abbiamo già aggiunto alla rete più di 6 GW di fotovoltaico all’anno, ma purtroppo quel trend virtuoso è stato interrotto dal 2014 in poi. Va qui ricordato che a luglio 2013 è stato chiuso il V Conto Energia col raggiungimento della quota massima incentivabile, sostituito, durante la XVII legislatura (2013 – 2018), dalla detrazione al 50% delle spese di installazione dei nuovi impianti.

Quindi, di nuovo riassumendo, gli obiettivi, dal punto di vista tecnico, sembrano poter essere ragionevolmente alla portata del paese, ma necessitano di essere supportati da misure di incentivazione molto più decise ed onerose.