Centrale nucleare di Temelín in Repubblica Ceca

Mercoledì 6 luglio il Parlamento europeo ha dato il via libera all’inclusione, seppur a determinate condizioni, dell’energia nucleare e del gas nella cosiddetta tassonomia verde, ovvero quella lista di fonti energetiche che potrà godere dei finanziamenti del Green Deal europeo per la costruzione di un’economia e una società più sostenibili.

La transizione energetica da un sistema basato sui combustibili fossili a uno retto dalle fonti a basse emissioni di anidride carbonica oltre a essere una necessità ambientale è diventata, dopo la guerra in Ucraina, sempre più anche una questione di sicurezza energetica.

Diverse agenzie indipendenti (IEA, IRENA) e istituzioni pubbliche (Commissione Europea, IPCC) hanno già stabilito chiaramente che elettrificazione dei consumi e efficientamento energetico sono le due strade maestre da seguire. Inoltre, l’elettricità consumata dovrà venire prodotta da fonti rinnovabili, soprattutto solare ed eolico, i veri protagonisti della transizione.

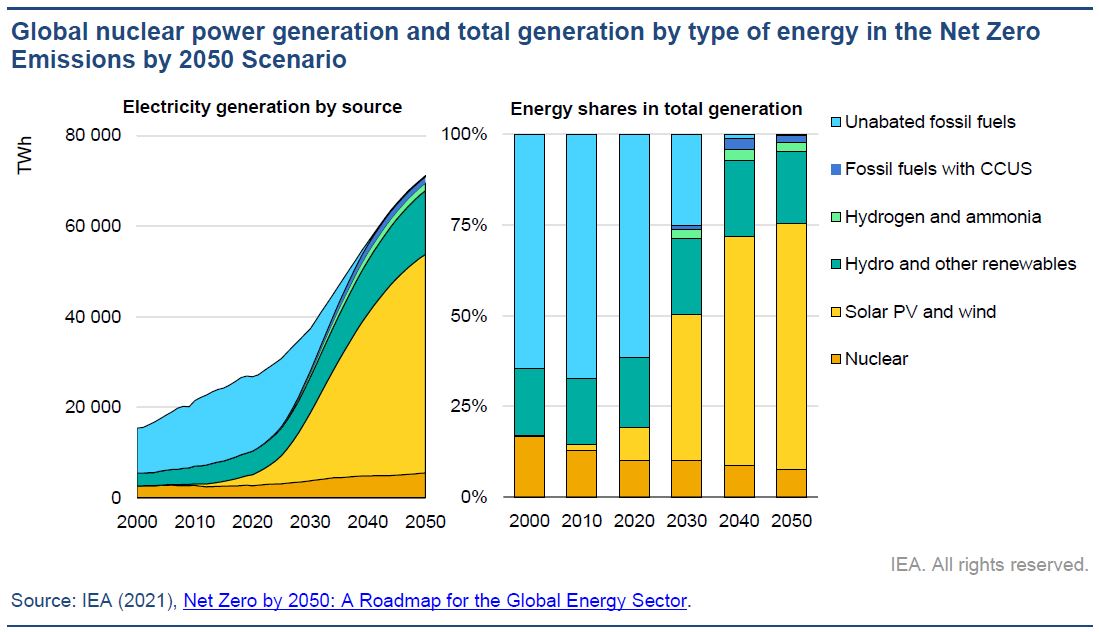

Net Zero by 2050, il rapporto dell’agenzia internazionale dell’energia (IEA) pubblicato a maggio 2021, delinea una vera e propria roadmap che attraverso circa 400 tappe mostra come il settore energetico dovrebbe cambiare per rispettare gli impegni di neutralità climatica. In questa tabella di marcia, il traguardo fissato al 2050 prevede che le rinnovabili costituiscano il 90% della generazione di energia elettrica a livello globale.

Il resto della generazione elettrica verrebbe coperto in buona parte dall’energia nucleare, alla quale viene affidata una percentuale di poco inferiore al 10%.

The @IEA pathway leads to a global energy system in 2050 dominated by clean energy:

— Fatih Birol (@fbirol) May 18, 2021

➡️ Solar is the single largest source of global energy

➡️ Renewables provide almost 90% of electricity

➡️ One-fifth of that electricity is used to produce hydrogen

More: https://t.co/0w86dM3JWM pic.twitter.com/WU96NCQVK1

Il 30 giungo la IEA ha pubblicato un nuovo rapporto dedicato all’energia nucleare e al ruolo che dovrà ricoprire nella transizione energetica. Nuclear Power and Secure Energy Transitions prende le mosse proprio dalle analisi già compiute in Net Zero by 2050. E di fatti il messaggio principale non cambia: il nucleare, a determinate condizioni economiche, politiche e sociali, che richiedono sforzi notevoli e non è garantito che verranno raggiunte, può essere una fonte di energia elettrica a basse emissioni che può fungere da complemento alle rinnovabili a cui spetta, sottolinea il nuovo rapporto, il ruolo dominante nella transizione.

Guardando ai numeri, il rapporto IEA dice che a livello globale l’energia nucleare dovrebbe raddoppiare entro il 2050, passando dai 413 GW di potenza attuali a 812 GW. In termini di generazione di energia, passerebbe dai 2690 TWh del 2020 ai 5500 TWh del 2050. Il 90% di questa crescita però arriverebbe dalla Cina e da altre economie emergenti (come India, Brasile, Sud Africa, ma anche aree del Sud-Est asiatico e del Medio Oriente), non dalle economie avanzate dei Paesi occidentali.

Tuttavia a questo aumento non corrisponderebbe una maggiore percentuale nel mix di generazione dell’energia elettrica globale. Al contrario, il nucleare passerebbe da poco meno del 10% del 2020 all’8% del 2050.

Anche così il nucleare sarebbe la seconda fonte di elettricità a basse emissioni dopo le rinnovabili e verrebbe prima dell’idrogeno, dell’ammoniaca e delle fonti fossili equipaggiate di sistemi di cattura e stoccaggio della CO2 (CCS), una tecnologia che però deve ancora venire sviluppata per essere adottata su scala industriale e globale.

Nonostante la ristretta fetta del mix energetico, il nucleare svolgerebbe importanti funzioni per la rete elettrica (specialmente se dominata dalle rinnovabili), garantendone flessibilità, programmabilità e adeguamento. Queste funzioni oggi sono delegate a energia elettrica prodotta da fonti fossili inquinanti, mentre il nucleare, svolgendo questi ruoli, farebbe risparmiare importanti quote di emissioni (oggi evita l’emissione di 1,5 miliardi di tonnellate di CO2 all’anno). Tuttavia per queste funzioni andrebbe creato e sostenuto un vero e proprio mercato, che ad oggi non è adeguatamente sviluppato.

Il nucleare oggi

Il nucleare, con i suoi 2690 TWh, oggi rappresenta la seconda fonte di energia elettrica a basse emissioni dopo l’idroelettrico (oltre 4000 TWh). I 413 GW installati oggi sono distribuiti in 32 Paesi e il 70% delle centrali nucleari oggi esistenti è collocato nelle economie avanzate. 19 Paesi stanno costruendo un totale di 52 nuovi reattori, tuttavia quelli più recenti sono trainati da due Paesi: 27 delle 31 centrali in costruzione dal 2017 sono progettate dalla Russia (17) o dalla Cina (10). “Le economie avanzate hanno perso la leadership del mercato” del nucleare sottolinea il rapporto nel suo executive summary.

In diversi Paesi infatti, come ad esempio l’Italia, l’energia nucleare ha faticato a trovare il supporto della classe politica e dell’opinione pubblica, che è preoccupata da questioni di sicurezza e di gestione delle scorie, specialmente dopo l’incidente di Fukushima del 2011: proprio a partire da quella data la Germania ha scelto di dismettere gradualmente le proprie centrali.

Altri Paesi invece hanno annunciato nuovi investimenti in nucleare: Regno Unito, Francia, Stati Uniti, Polonia, Cina e India tra questi. Belgio e Corea, tra gli altri, invece hanno deciso di prolungare la vita delle proprie centrali già attive.

Circa i due terzi delle centrali esistenti (260 GW) hanno più di 30 anni e si avvicinano alla fine della propria vita operativa. Questa è la ragione per cui al 2030 la flotta di centrali nucleari presenti nelle economie avanzate potrebbe ridursi di circa un terzo, avverte il rapporto.

Costi e tempi del nucleare

Le preoccupazioni che persistono intorno all’energia nucleare non riguardano solo la paura di un incidente o di come vengono stoccate le scorie, ma anche e soprattutto i costi e i tempi di realizzazione di nuovi impianti. “L’industria del nucleare deve rapidamente affrontare i problemi dello sforamento dei costi previsti e dei ritardi che hanno funestato le costruzioni di nuove centrali nelle economie avanzate” dichiara Fatih Birol, direttore della IEA.

Alcuni esempi riportati nel rapporto sono molto eloquenti. I progetti iniziali prevedevano che le centrali Vogtle Units 3 e 4, le prime unità AP1000 del Paese costruite negli Stati Uniti, in Georgia (ce ne sono già 4 operative anche in Cina), dovessero costare 4.300 USD/kW (dollari per kiloWatt) e fossero completate in 4 anni. Gli aggiornamenti più recenti suggeriscono che il costo sia salito a 9.000 USD/kW e che verranno consegnate non prima del 2023, 9 anni dopo l’inizio dei lavori.

In Europa i ritardi accumulati e i costi aggiuntivi sono stati anche maggiori. La costruzione del primo reattore ad acqua pressurizzata europeo (EPR) è iniziata nel 2005 in Finlandia a Olkiluoto. I lavori sarebbero dovuti concludersi in 5 anni, ma la centrale ha iniziato a produrre elettricità solo nel 2022, 13 anni dopo le previsioni. I costi sono quasi triplicati, passando da 2.000 USD/kW a quasi 6000 USD/kW.

A Flamanville, in Francia, il reattore EPR è stato iniziato nel 2007. Anche qui i lavori sarebbero dovuti durare 5 anni, ma la consegna è ora attesa per il 2023, con costi che sono quadruplicati, passando da 3,3 miliardi di euro a 12,7 miliardi, ovvero da 2.000 USD/kW a ben oltre 8.000 USD/kW.

Nuclear power has a unique opportunity to stage a comeback, but it is not guaranteed.

— International Energy Agency (@IEA) July 4, 2022

It will depend on government action aimed at kick-starting investment & efforts in the nuclear industry to deliver new projects on time & on budget → https://t.co/jqW7vCaNWX pic.twitter.com/6hj2lDfXSk

Le ragioni dei ritardi e dell’aumento dei costi sono molteplici, scrive il rapporto: bassi livelli di maturità dei progetti all’inizio della costruzione, problemi nella gestione a livello manageriale, cambiamenti in corso della cornice regolativa, ritardi nella costruzione di alcune componenti in assenza di una catena di fornitura dedicata.

Paesi come la Cina o la Corea sono stati più efficienti, ma non esenti da ritardi e aumenti dei costi: i reattori coreani Shin Kori 3 e 4 ci hanno messo rispettivamente 7,5 e 10 anni a venir costruiti (ne erano previsti 5), con costi mantenuti al di sotto dei 3.000 USD/kW (ne erano previsti 2.000). Lo stesso vale per i reattori cinesi Taishan 1 e 2 che hanno raddoppiato i tempi di costruzione arrivando a 9 anni, spendendo 3.200 USD/kW.

“L’industria deve consegnare i progetti in tempo stando entro il budget stabilito per poter svolgere il proprio ruolo” nel processo di decarbonizzazione, scrive il rapporto nell’executive summary.

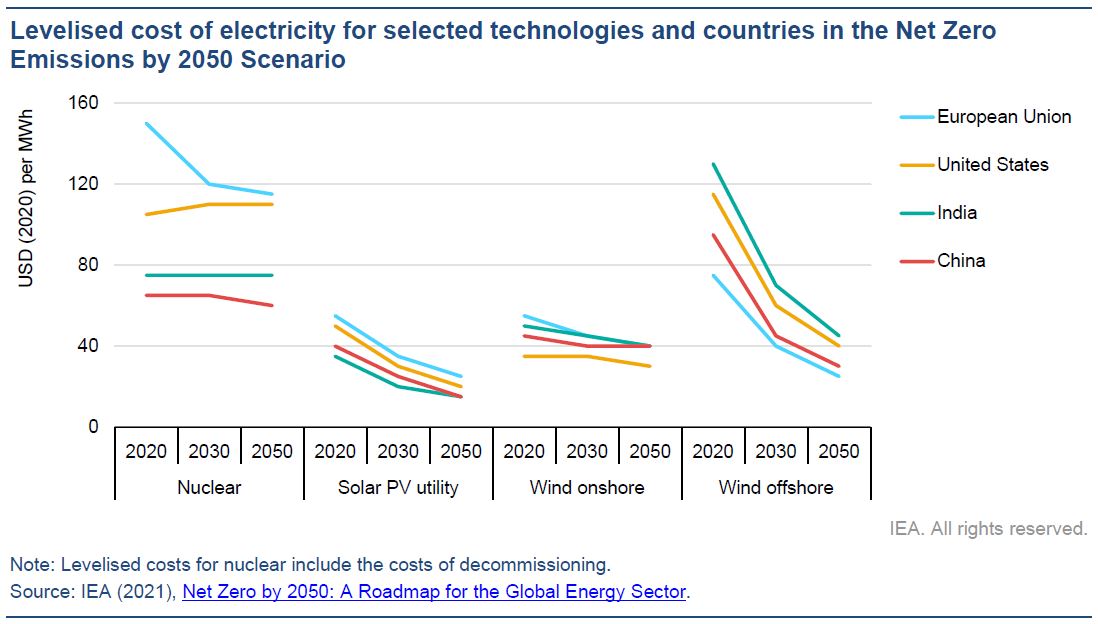

La IEA riporta che il nucleare dovrebbe arrivare a “completare i lavori nelle economie avanzate attorno a un costo di capitale di 5.000 USD/kW entro il 2030”, un valore ancora distante dai “costi di capitale riportati attorno a 9.000 USD/kW (escludendo i costi di finanziamento) per i progetti first-of-a kind” come era ad esempio il primo reattore europeo EPR di Olkiluoto. “I costi di costruzione (che sono una parte dei costi di capitale, ndr) dell’energia nucleare dovranno scendere a 2.000-3.000 USD/kW per rimanere competitivi”.

Il rapporto mostra anche i costi relativi a regioni specifiche: per l’Unione Europea ad esempio i costi di costruzione al 2020 erano 6.600 USD/kW, al 2030 dovranno essere 5.100, mentre al 2050 scendere a 4.500 USD/kW. La Cina e l’India partono da costi più bassi (2.800 USD/kW) e non dovranno farli scendere più di tanto: la Cina dovrebbe arrivare al 2050 a 2.500 USD/kW.

Confrontata con altre fonti di energia a basse emissioni, l’industria nucleare, specialmente nelle economie avanzate, deve superare diversi ostacoli economici, scrive il rapporto. Il costo medio di produzione di elettricità di un impianto nella sua durata di vita (LCOE, levelised cost of energy) è nettamente a favore del fotovoltaico, che è sceso dell’85% negli ultimi 10 anni e continuerà a farlo mano a mano che si espanderà. Solo l’eolico onshore si avvicina a competere con il fotovoltaico e nei prossimi anni lo farà anche l’eolico offshore. Per arrivare a competere con le rinnovabili, il nucleare dovrebbe arrivare a un LCOE di “40-80 USD/MWh (dollari per MegaWatt/Ora), compresi i costi di smantellamento e gestione dei rifiuti”, viene riportato nell’executive summary.

Il rapporto aggiunge anche che oltre all’LCOE altre metriche come il value-adjusted LCOE “quantificano il valore di differenti tecnologie, misurando il loro contributo non solo alla produzione di elettricità a basse emissioni, ma anche alla flessibilità e all’adeguamento del sistema. Il value-adjusted LCOE dell’eolico e del solare tende a salire all’aumentare della loro percentuale di generazione, mentre quello del nucleare e di altre opzioni programmabili tende a scendere”.

Una nuova alba per il nucleare?

Nonostante le varie difficoltà economiche e sociali che la affliggono, l’energia nucleare potrebbe vivere una nuova alba, secondo quanto riportato nel rapporto, proprio in virtù della situazione economica, energetica e geopolitica che si è venuta a creare con la guerra in Ucraina.

“Nel decennio seguente allo shock petrolifero del 1973 sono iniziati i lavori di nuove centrali nucleari per quasi 170 GW, il 40% della capacità installata odierna” si legge nell’executive summary. “Le aggiunte dell’ultimo decennio sono state di soli 56 GW. Con politiche di supporto e stretti controlli sui costi, la crisi energetica di oggi potrebbe portare a una simile rinascita dell’energia nucleare”.

I prezzi dell’energia fossile schizzati alle stelle stanno infatti spingendo i governi a ripensare le proprie strategie di sicurezza energetica. “Credo che l’energia nucleare abbia un’opportunità unica per un ritorno” dichiara Fatih Birol. “Tuttavia, questa nuova era del nucleare non è in alcun modo garantita” aggiunge il direttore dell'agenzia.

Il rapporto sottolinea infatti che la guerra in Ucraina potrebbe avere anche un impatto negativo sulla valutazione dei governi di investire in nucleare: “il conflitto solleva dubbi sul futuro della Russia e sul suo ruolo di produttore e esportatore di combustibile nucleare”. Nel 2020 Mosca era responsabile del 38% della lavorazione dell’uranio (la maggior parte del quale è estratto dal Khazakistan) e del 45% del suo arricchimento. Circa un quarto dell’uranio utilizzato dall’Europa viene dalla Russia.

“Dipenderà da quanto i governi vorranno mettere in campo politiche robuste per assicurare operazioni sicure e sostenibili per le centrali nucleari dei prossimi anni, mobilizzando gli investimenti necessari, inclusi quelli in nuove tecnologie” dichiara Fatih Birol.

Anche trovare i soggetti disposti a investire grandi capitali su nuove centrali nucleari infatti è un problema difficile da risolvere nelle economie occidentali. Sono pochissime le compagnie private che possono permettersi di sostenere i rischi di investimento di costruzione di impianti grandi e complessi come una centrale nucleare. Per questo il nucleare ha quasi sempre avuto bisogno del supporto statale o di forme di monopolio regolamentato che garantissero i ricavi e riducessero il rischio per gli investitori.

Nelle economie di mercato è complicato trovare soluzioni adeguate, mentre in Paesi caratterizzati da un forte controllo statale o addirittura autocratici è probabilmente più semplice.

As things stand, advanced economies have lost their market leadership in nuclear power.

— International Energy Agency (@IEA) July 3, 2022

Of the 31 nuclear reactors that started construction since 2017, all but 4 are Russian or Chinese designs.

More in our new special report → https://t.co/d0zTwxWtpX pic.twitter.com/ozGi6EgeuB

Small Modular Reactors

Infine il rapporto dedica spazio alla prospettiva degli Small modular reactors (SMR), reattori da circa 300 MW di potenza, molto più piccoli rispetto a quelli tradizionali, che solitamente sono da più di 1 GW almeno. Al momento gli SMR non sono disponibili sul mercato, ma diversi governi ne stanno sostenendo lo sviluppo, tra questi Stati Uniti, Canada, Regno Unito, Francia e Russia. “Tale supporto può attrarre gli investitori” scrive il rapporto.

Tuttavia, un recente lavoro pubblicato sulla rivista PNAS sostiene che gli SMR non avrebbero meno problemi di produzione e gestione delle scorie prodotte, anzi probabilmente ne avrebbero di più, rispetto ai reattori ad acqua pressurizzata tradizionali.

Conclusioni

Nonostante le numerose difficoltà economiche, gestionali e sociali che intralciano la costruzione delle centrali, e nonostante la transizione energetica sarà dominata dalle rinnovabili, il rapporto IEA assegna al nucleare un ruolo complementare all’energia nucleare, che potrà svolgere preziose funzioni per rendere la rete elettrica più flessibile, programmabile e adeguata.

Il rapporto riconosce però che non è affatto garantito che l’industria nucleare supererà gli ostacoli economici che oggi la appesantiscono. Inoltre viene riconosciuta la scarsa accettabilità sociale di una tecnologia, su cui l’opinione pubblica, inclusa quella italiana, si è già espressa in passato. A quei Paesi che scelgono di non investire in energia nucleare, scrive il rapporto, la IEA non ha raccomandazioni da fare.

The path to net zero emissions globally will be harder & more expensive without nuclear.

— International Energy Agency (@IEA) July 4, 2022

Employing less nuclear power than envisioned on our #NetZero pathway would cost consumers $20 billion more a year through 2050 ? https://t.co/JWBwGBTqcy pic.twitter.com/XGRXN5MAIP

Il rapporto prende in considerazione anche lo scenario in cui il nucleare, per tutte le ragioni sopra elencate, conterebbe nel 2050 per solo il 3% della generazione elettrica globale (contro l’8% previsto da Net Zero by 2050). In quel caso altre soluzioni, come altre rinnovabili o fonti fossili con CCS, dovrebbero sopperire tale mancanza. In questo scenario però i costi della transizione energetica salirebbero (servirebbero altri 500 miliardi di dollari di investimento) e le bollette elettriche costerebbero 20 miliardi di dollari in più ogni anno, a livello globale.

Secondo la IEA dunque, per quanto ridotto, il nucleare ha un ruolo da giocare nella transizione energetica globale, a patto che diminuisca i costi economici e gestionali che ne ostacolano la realizzazione.

On our #NetZero pathway, global nuclear power capacity doubles by 2050 in a system dominated by renewables.

— International Energy Agency (@IEA) July 1, 2022

To achieve this, the cost for nuclear projects in advanced economies must drop by 40% & world nuclear investment needs to triple by 2030 ? https://t.co/urqHAKvejp pic.twitter.com/mCKQhRzh6u

In ogni caso, l’obiettivo europeo di più che dimezzare le emissioni entro il 2030 non potrà venire raggiunto sfruttando nuove centrali EPR, stando ai tempi di realizzazione degli impianti più recenti. La IEA infatti prevede che la capacità nucleare installata nei Paesi del G7 addirittura cali da qui al 2030, per poi arrivare a 330 GW nel 2050, il 10% in più rispetto ai livelli attuali. Saranno sempre Stati Uniti, Canada, Regno Unito, Francia e Giappone ad avere la maggior parte della capacità nucleare dei Paesi del G7, dove però è attesa una crescita imponente delle rinnovabili, di almeno 5 volte entro il 2050.

Saranno invece la Cina e altre economie emergenti (come India, Brasile, Sud Africa, ma anche aree del Sud-Est asiatico e del Medio Oriente) ad aumentare la capacità nucleare globale al 2050. Questi Paesi passeranno da 120 GW a 480 GW nel 2050. Anche qui però le rinnovabili cresceranno di 9 volte, secondo le stime della IEA.